admin

admin

宏观经济分析

2023年12月

►►►

国际宏观基本面

►

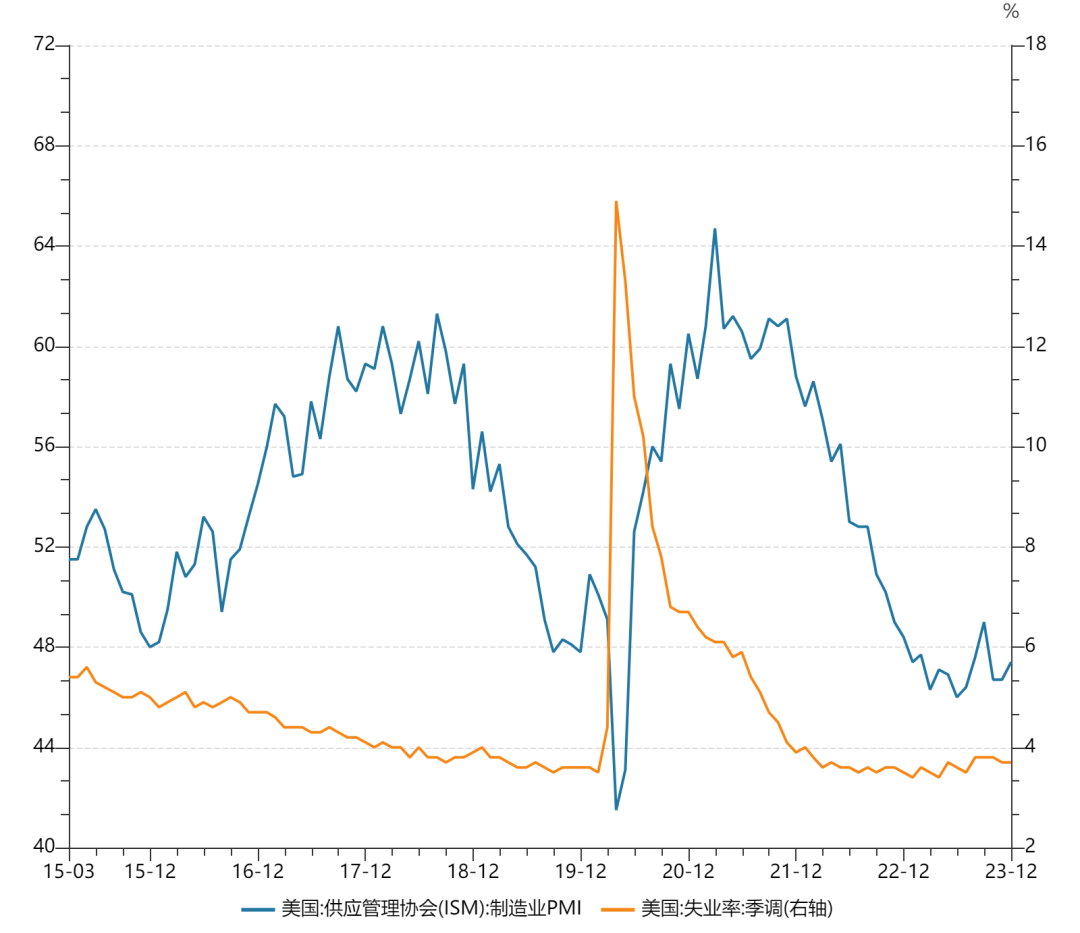

美国:就业稳健,降息预期趋稳

12月美国ISM制造业PMI为47.4,较11月上升0.7,但仍相对疲弱,已连续14个月处于荣枯线之下。非制造业PMI超预期回落,高利率对美国经济的压制不断显现。

▼ 图表1:美国制造业PMI及失业率

12月失业率为3.7%,与2023年11月持平,仍处于历史低位。美联储认为,“去通胀”已取得明显进展,通胀上行风险减少,政策利率处于峰值水平的时间或超预期。

►

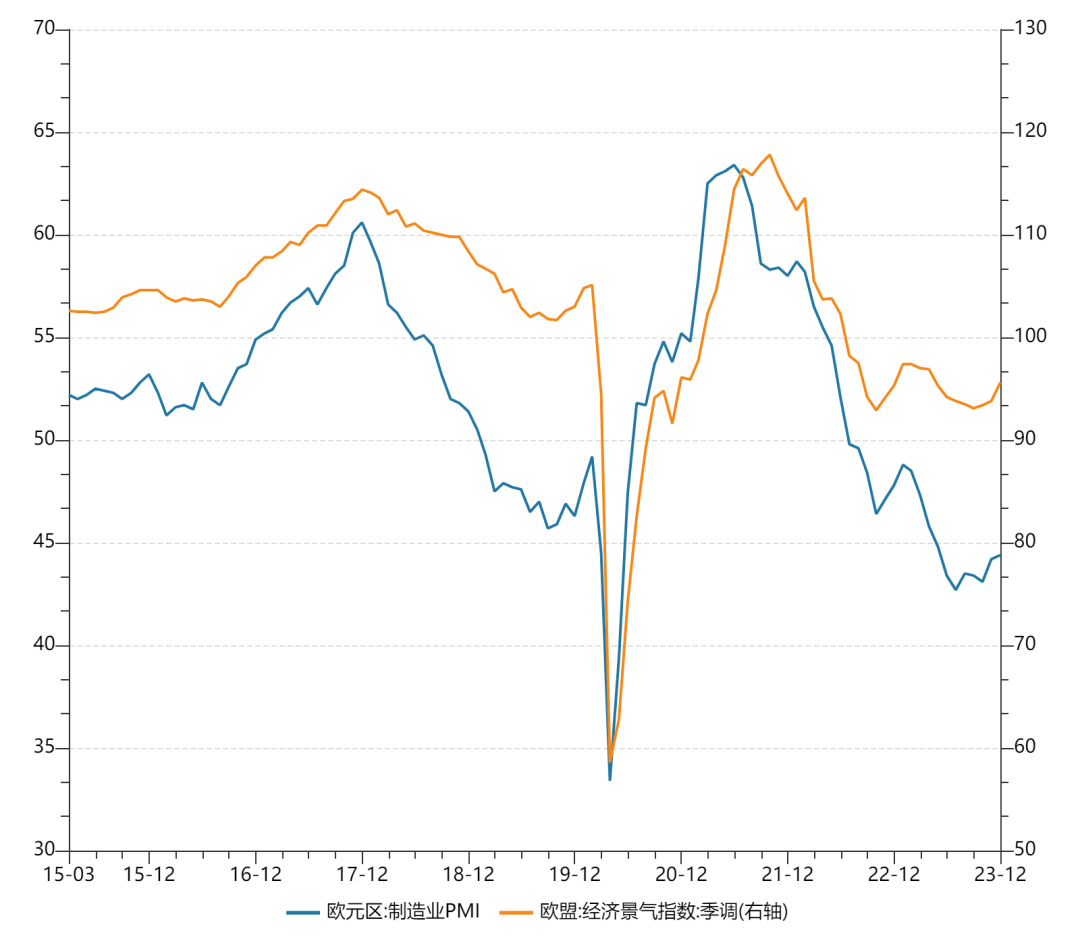

欧洲:通胀反弹,降息预期降温

12月欧元区制造和服务业PMI均维持低位徘徊,欧元区商品和服务的需求继续疲软,就业水平再次下降。受能源价格影响,欧元区通胀下行趋势被打断,12月CPI同比增速反弹至2.9%,通胀的回落仍面临一定挑战。

▼ 图表2:欧元区制造业PMI及经济景气指数

受通胀压力影响,市场对欧央行降息的预期同样降温,欧央行降息将取决于未来的经济数据。

►►►

国际金融市场

►

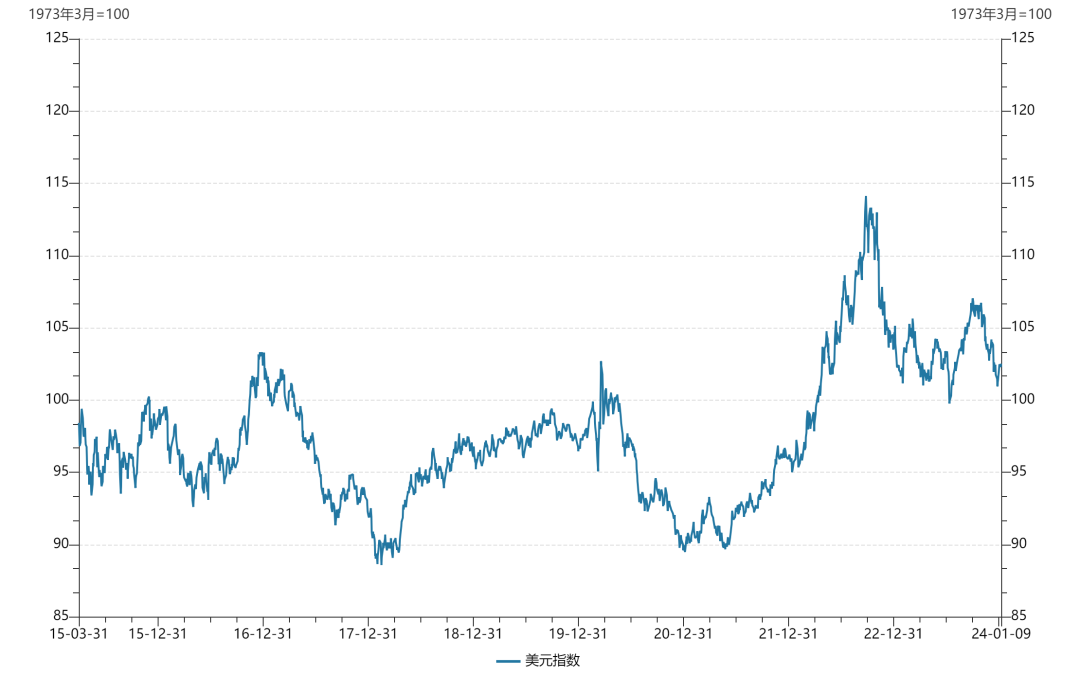

外汇:美元维持弱势

美欧日央行12月货币政策会议均维持利率不变;美元指数延续偏弱态势。

▼ 图表3:美元指数

►

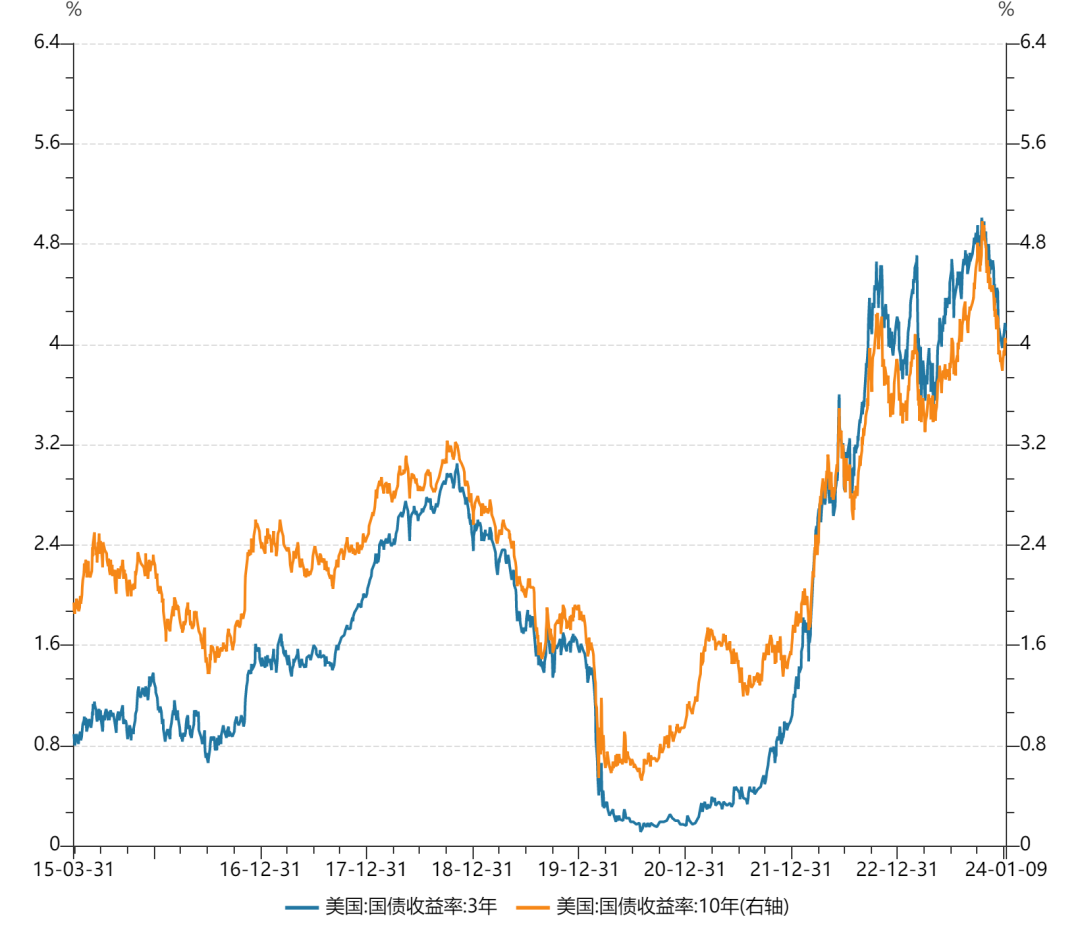

债市:美债收益率持续下行

12月FOMC会议再暂停加息,美联储大幅转鸽,美债利率大幅下行。

▼ 图表4:美债收益率

►

股市:美股大幅反弹

年末美国经济数据开始反映下行的前景,市场开始回归上涨的节奏。

►

大宗商品:原油价格震荡下行

受到OPEC+供给端降幅不及市场预期影响,原油整体震荡下行。

►►►

国内宏观基本面

►

需求保持弱势,稳增长政策或前置发力

受需求不足影响,12月制造业PMI指数低位下行,连续3个月处于收缩区间,不及市场预期。

▼ 图表5:PMI及工业增加值

房地产行业仍处于调整阶段,居民消费信心不足,经济景气度有所回落,有效需求不足的问题仍然存在。考虑当前的经济修复状况及物价水平,2024年稳增长政策有可能前置发力。

►

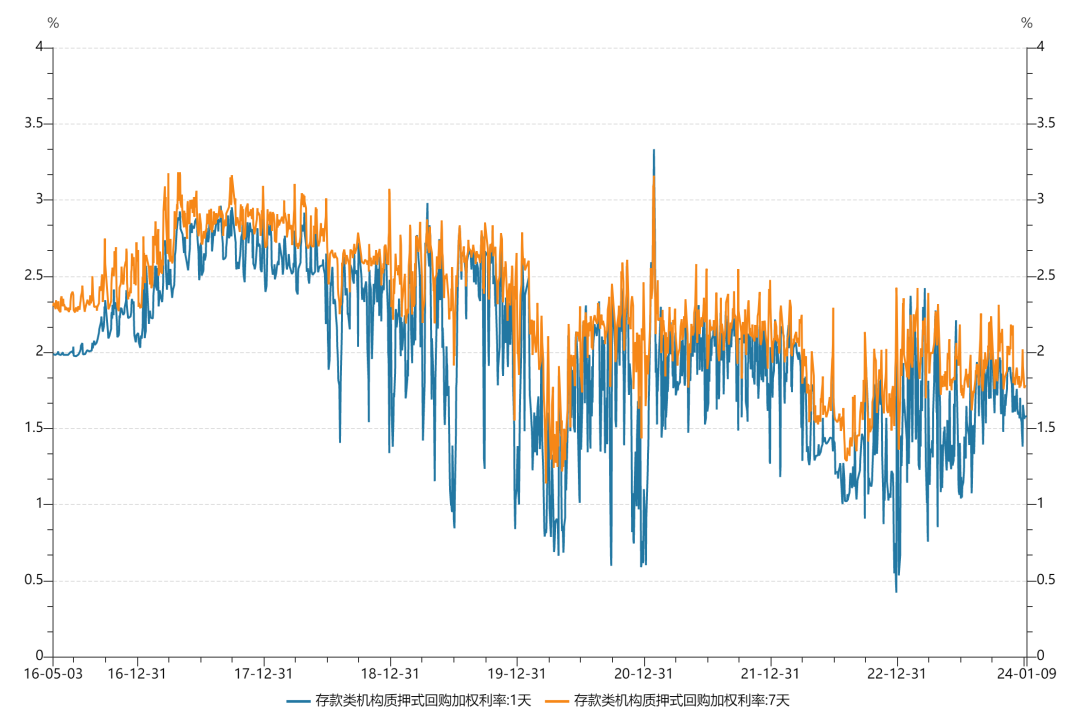

资金合理充裕,宽信用进程推进

12月资金面处于合理充裕状态,资金利率中枢较11月有所下移,但月末受跨年扰动,银行MPA考核影响,资金面波动明显加大,呈脉冲式上行走势。

▼ 图表6

稳增长、宽信用仍是政策诉求,央行再度重启PSL,新增抵押补充贷款3500亿元,引导金融机构加大对实体的信贷投放,有助于推动宽信用进程。

►►►

国内重点行业观察

►

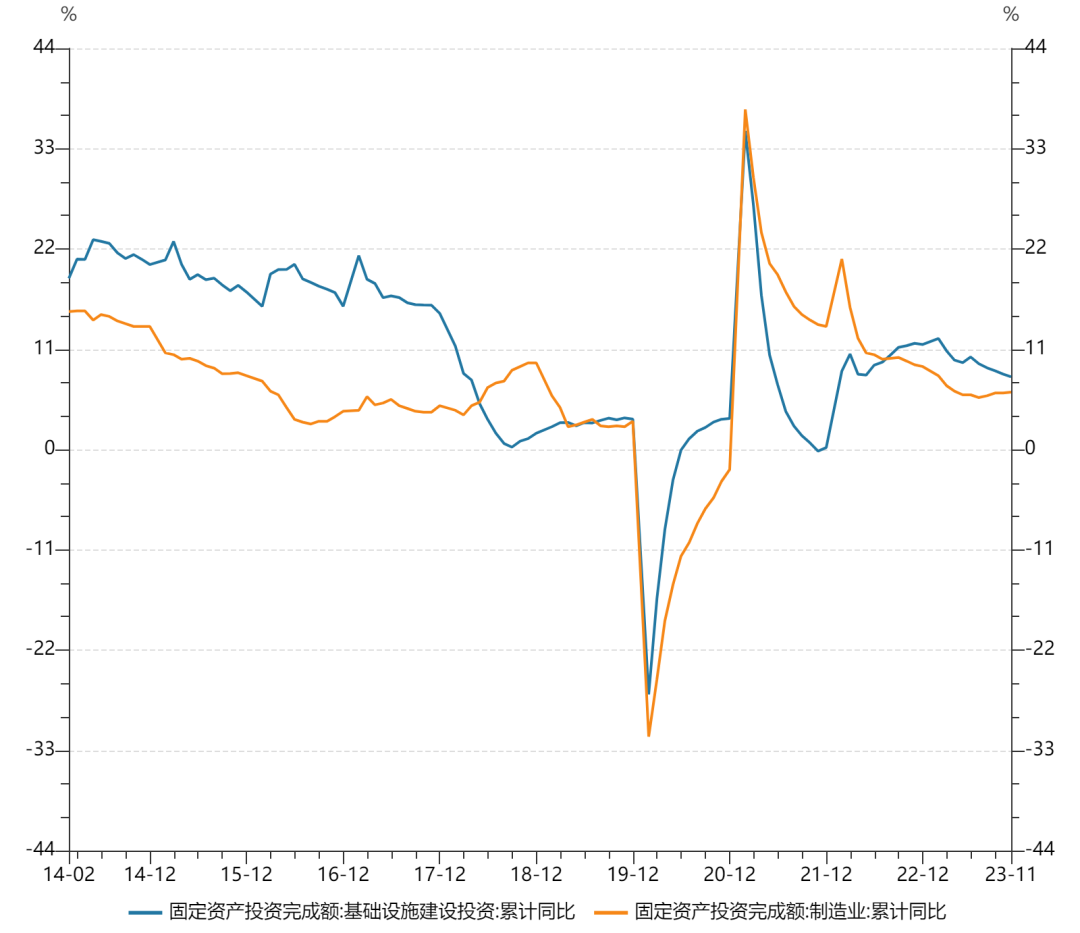

财政资金提前下发,财政发力前置

在前期出口边际改善、企业利润和营收企稳回升带动下,制造业投资仍展现相对韧性。由于专项债支出进度偏慢,基建投资同比增速或放缓。

▼ 图表7:固定资产投资完成额累计同比增速

监管已预下达2024年提前批专项债额度,随同下达提前批一般债额度,1万亿元增发国债落实的项目将在今年Q1形成实物工作量,新三大工程将成为主要投向。

►

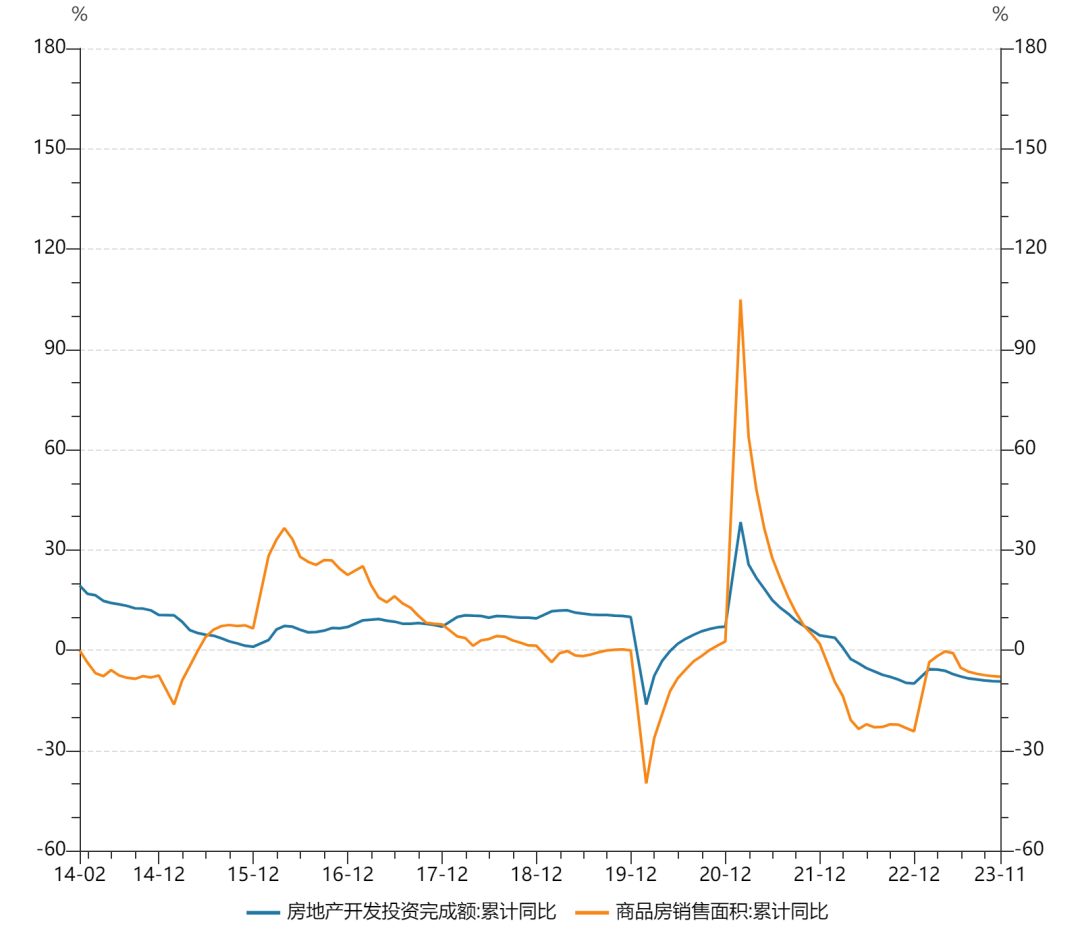

地产行业动能不足,预期待修复

百强房企12月业绩环比增长15.7%;同比降低34.6%,累计业绩同比降低16.5%,累计业绩降幅继续扩大。七成百强房企累计业绩同比降低,房企格局分化持续。

2023年房地产市场继续承压,整体仍处在低位调整期。下半年以来市场低位运行,预期支撑不足、企业推盘积极性降低。虽然年底各大房企加大供货量和营销力度,但楼市复苏动能不足、销售端也未有明显起色。

▼ 图表8:房地产开发投资完成额及销售面积

声明

• 本报告所采用的基础数据和信息均来自市场公开信息,所载的资料、数据、意见及预测结果仅反映収布本报告当时的情况,相应数据资料可能随时间被修正、调整或更新。

• 市场有风险,投资需谨慎。本报告中的所有信息或所表述的意见仅供研究认论或参考之用,不构成对任何人、任何机构的投资建议。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

• 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用,否则由此造成的一切不良后果及法律责任由私自引用、刊发者承担。

• 本公司对本免责声明条款具有修改和最终解释权。

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xx发表,未经许可,不得转载。

评论列表

发表评论